A CEPI április végén jelentette be, hogy az Oroszország és Ukrajna közötti vita által érintett meredek energiaárak emelkedése miatt a legtöbb európai acélmű is érintett, és a termelés ideiglenes leállításáról döntöttek. Bár egy lehetséges alternatívát javasolnak a működés fenntartására áramszünet esetén: átmeneti átállást a földgázról a kevésbé környezetbarát energiaforrásokra, mint például az olaj vagy a szén.

Az olaj vagy a szén életképes és életképes alternatívája lesz a földgáznak az európai erőművekben?

Először is Oroszország a világ harmadik legnagyobb olajtermelője az Egyesült Államok és Szaúd-Arábia után, valamint a világ legnagyobb olajexportőre, valamint Szaúd-Arábia után a második legnagyobb kőolajexportőr.

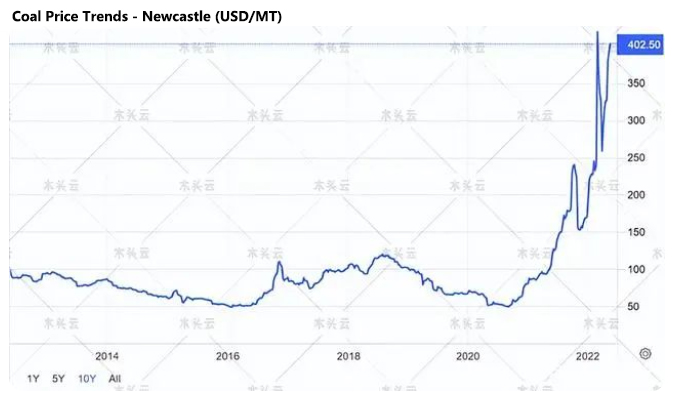

Az OECD által közzétett 2021-es adatok szerint Oroszország Európába irányuló olajexportjának 49%-át teszi ki, és bár bizonytalan, hogy Európa mikor fog-e bevezetni kiterjedt korlátozásokat az orosz olajimportra, a Brent 10 éves rekordot ért el. A szint közel a 2012-es szintet érte el, és 6-szorosára nőtt 2020-hoz képest.

Lengyelország az OECD legnagyobb széntermelője Európában, a 2021-es 57,2 tonnás teljes széntermelés 96%-át adja – ami 50%-os európai kapacitáscsökkenés 2010 óta. Bár a szén nem kedvező energiaforrás Európában, az árak is megnégyszereződtek azóta. az év elején.

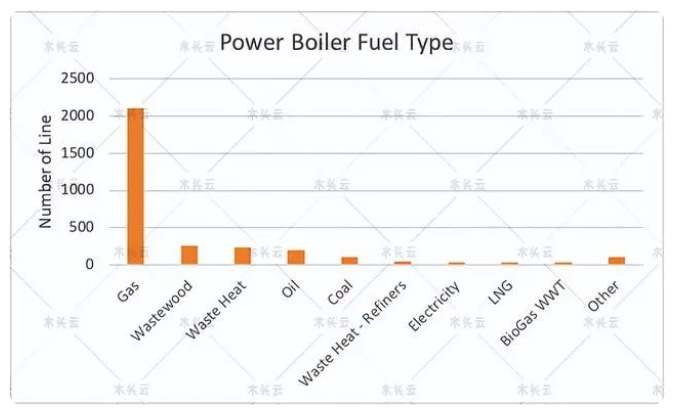

A Fisher Solve adatai szerint Európában több mint 2000 gázkazán működik, mindössze 200 körüli olajtüzelésű kazán és több mint 100 széntüzelésű kazán. Az emelkedő olaj- és szénárakat és készleteket figyelmen kívül hagyva a kazán tüzelőanyag cseréje is sok időt vesz igénybe, ami hosszú távú megoldásnak tűnik egy rövid távú szükségletre.

Az üzemanyagárak emelkedése csak Európát érinti?

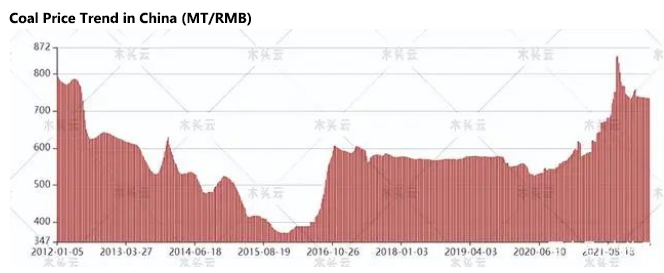

Ha Ázsiának ezt az oldalát nézzük, hazámat és Indiát látjuk: a két legnagyobb széntermelő hasonló ártrendeket mutat. A szénárak szintje hazámban 2021 végén 10 éves csúcsot ért el, és történelmileg magas szinten van, és sok papírgyártó céget kényszerít a termelés leállítására.

Indiában nem csak áremelkedést tapasztaltunk, hanem némi hiányt is tapasztaltunk. A hírek szerint tavaly év vége óta az indiai szénerőmű állományának 70%-át kevesebb mint 7 napig, 30%-át pedig 4 napnál rövidebb ideig tartják karban, ami folyamatos áramkimaradásokat eredményezett.

India gazdaságának növekedésével nőtt a villamos energia és az üzemanyag iránti kereslet, bár a rúpia leértékelődése a szénárakat is megemelte, mivel a szén 20-30%-át importálják.#PE bevonatos papírtekercs gyártó # Raw Material Paper Cup Ran Szállító

Az energiaköltség fontos tényező

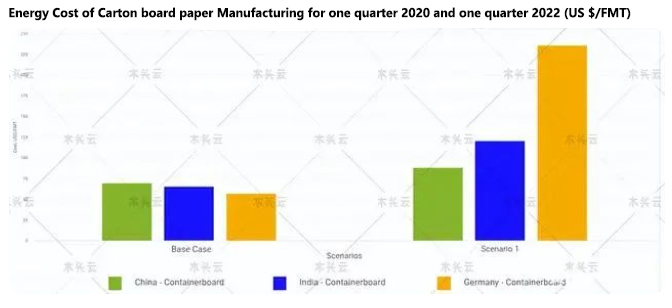

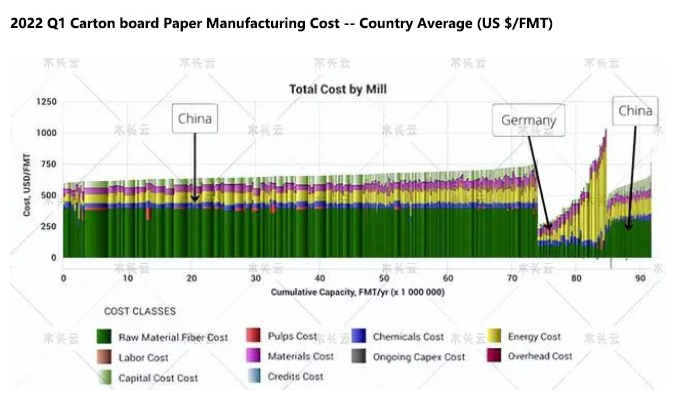

Bár a tüzelőanyag-váltás rövid távon nem életképes megoldás a papíripar számára, az energiaköltségek a termelési költségek fontos tényezőjévé váltak. Ha példának vesszük a konténerlemezek előállítási költségeit, akkor Kínában, Indiában és Németországban az átlagos energiaköltség 2020-ban kevesebb, mint 75 USD/FMT, míg az energiaköltség 2022-ben már eléri a 230 USD+/FMT-t.

Mindezeket a tényezőket figyelembe véve a tégla- és habarcsipar számára néhány fontos kérdést meg kell fontolni:

Ha az üzemanyagárak emelkednek, mely cégek tartják meg költségelőnyüket, és melyek lesznek nyereségesek?

A különböző termelési költségek átalakítják a világkereskedelmet?

A stabil nyersanyagcsatornákkal rendelkező, az áremelkedést kompenzálni tudó cégek megragadhatják ezt a lehetőséget, hogy márkákat építsenek és bővítsék piacaikat, de lesz-e még több összeolvadás és felvásárlás?

Feladás időpontja: 2022. június 14